į┌Ų┌ÖÓĮ╗ęūųąŻ¼┘IĘĮę¬ų¦ĖČę╗Č©Ą─ÖÓ└¹ĮüĒ½@╚ĪÖÓ└¹Ż¼▓╗ąĶę¬ų¦ĖČ▒ŻūCĮĪŻČ°┘uĘĮų╗ėą┴x䚯¼╦∙ęį┘uĘĮę¬ų¦ĖČĄ─╩Ū┬─╝s▒ŻūCĮĪŻĻPė┌▒ŻūCĮĄ─ėŗ╦Ń║▄ČÓ╚╦Č╝▓╗Č«Ż¼Į±╠ņų„ę¬ĮķĮBĄ─╩ŪĮM║Ž▒ŻūCĮā×╗▌Ą─ėŗ╦ŃĪŻ

ų▒ĮėŅA╝sŲĘ┼ŲŲ┌žø╣½╦Š┐═æ¶Įø└Ē1ī”1ųĖī¦▐k└Ēķ_æ¶Ż¼¤oķTÖæŽĒ╩▄VIPĖ▀ś╦£╩īŻ╚╦ī”ĮėĘ■䚯¼Š▀¾w┐╔ū╔įāėęé╚┐═Ę■╗“╠Ē╝ė╬──®╬óą┼Č■ŠS┤aĪŻ

ĮM║Ž▒ŻūCĮā×╗▌ėŗ╦Ńī”ė┌Ų┌ÖÓĮM║ŽŻ¼Į╗ęū╦∙ėąī”æ¬Ą─Ų┌ÖÓ▒ŻūCĮā×╗▌š■▓▀ĪŻ

ę╗ĪóÓŹų▌╔╠ŲĘĮ╗ęū╦∙ī”éõāČĮM║ŽĪó┐ń╩ĮĮM║ŽĪóīÆ┐ń╩ĮĮM║Ž▀Mąą┴╦▒ŻūCĮā×╗▌ĪŻ

ęį┐ń╩ĮĮM║Ž×ķ└²Ż¼═Č┘Yš▀śŗĮ©ąąÖÓār×ķ4700į¬/揥─┘u│÷┐ń╩Į▓▀┬įŻ¼═¼Ģr┘u│÷ę╗╩ų┐┤ØqŲ┌ÖÓ(┘IÖÓ)SR909C4700 ║═ę╗╩ų┐┤Ą°Ų┌ÖÓ(┘uÖÓ) SR909P4700ĪŻ╝┘įOś╦Ą─Ų┌žø║Ž╝sSR909╔Žę╗Į╗ęū╚šĮY╦Ńār×ķ4723 į¬/揯¼ś╦Ą─Ų┌žø▒ŻūCĮ▒╚└²×ķ5%Ż¼Ų┌ÖÓ║Ž╝sSR909C4700║═SR909P4700╔Žę╗Į╗ęū╚šĮY╦ŃārĘųäe×ķ140 į¬/ćŹ║═135 į¬/揯¼Į╗ęūå╬╬╗×ķ10ćŹ/╩ųĪŻ

┘u│÷╔Ž╩÷Ų┌ÖÓ▒ŻūCĮĘųäeėŗ╦Ń╚ńŽ┬:(1)┘u┐┤Øq(īŹųĄ)Ų┌ÖÓ:Max{140 + 4723Ī┴5%, 140 + 4723Ī┴5%Ī┴0.5}=376.15 (2)┘u┐┤Ą°(╠ōųĄ)Ų┌ÖÓ:Max {135 + 4723Ī┴5% -(4723 -4700)/ 2Ż¼135 + 4723Ī┴5%Ī┴0.5 }=359.65╚Īā╔š▀ųą▌^┤¾ųĄŻ¼╝┤┘u│÷┐┤ØqŲ┌ÖÓ(┘IÖÓ)376.15 į¬/揯¼┴Ēę╗▓┐╬╗ÖÓ└¹Į×ķ135 į¬/揯¼ā╔š▀ų«║═511.15 į¬/揯¼ė╔┤╦┐╔ęįĄ├│÷┘u│÷┐ń╩Į▓▀┬įĮM║Ž▒ŻūCĮ×ķ:511.15Ī┴10 = 5111.5 į¬/╩ų

ī”ė┌éõāČ┐┤ØqŲ┌ÖÓ▓▀┬įĄ─▒ŻūCĮŻ¼╝┘įO│ųėąę╗╩ų░ū╠ŪŲ┌žø║Ž╝sČÓŅ^SR909Ż¼═¼Ģr┘u│÷ę╗╩ų┐┤ØqŲ┌ÖÓ(┘IÖÓ)SR909C4500ĪŻ╝┘įOś╦Ą─Ų┌žø║Ž╝sSR909«ö╚šĮY╦Ńār×ķ4500 į¬/揯¼ś╦Ą─Ų┌žø▒ŻūCĮ▒╚└²×ķ5%Ż¼Ų┌ÖÓ║Ž╝sSR909C4500 «ö╚šĮY╦ŃārĘųäe×ķ99 į¬/揯¼Į╗ęūå╬╬╗×ķ10 ćŹ/╩ųĪŻ┘u│÷éõāČ┐┤ØqŲ┌ÖÓ(┘IÖÓ)ĮM║ŽĄ─▒ŻūCĮėŗ╦Ń╚ńŽ┬: 99+4500Ī┴5%=324(į¬/ćŹ)ė╔┤╦┐╔ęįĄ├│÷éõāČ┐┤ØqŲ┌ÖÓĮM║Ž▓▀┬į▒ŻūCĮ×ķ:324Ī┴10 = 3240(į¬)

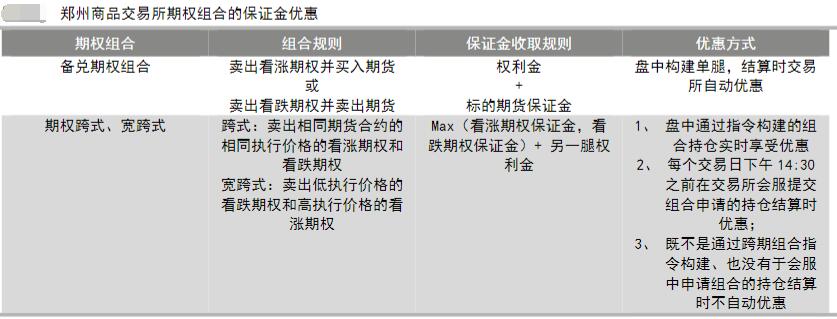

Č■Īó┤¾▀B╔╠ŲĘĮ╗ęū╦∙ī”Ų┌ÖÓŲ┌žøĮM║ŽĪóŲ┌ÖÓ┐ń╩ĮĪóīÆ┐ń╩ĮĪóŲ┌ÖÓī”µiĪó┤╣ų▒ār▓ŅČ╝ųŲČ©┴╦ŽÓæ¬Ą─▒ŻūCĮā×╗▌š■▓▀ĪŻ

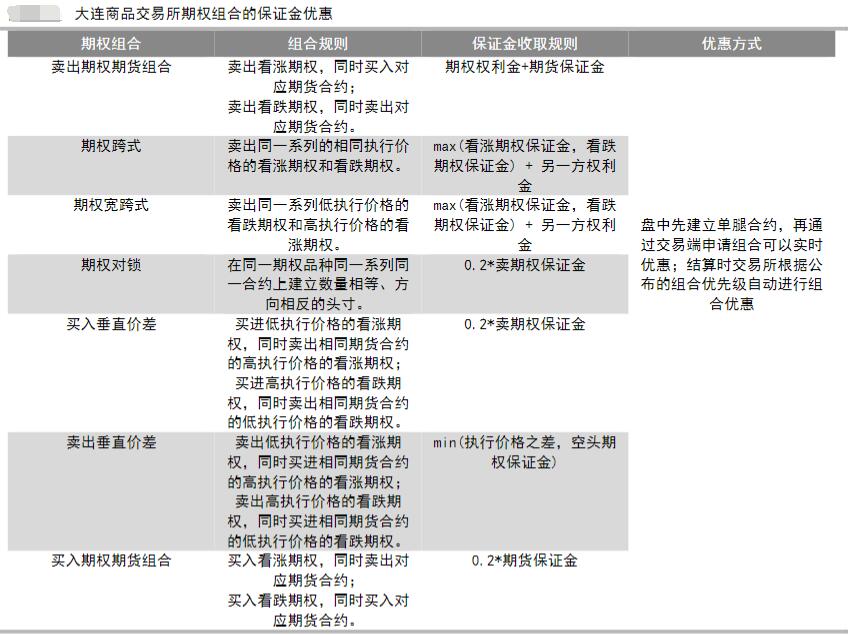

┤¾▀B╔╠ŲĘĮ╗ęū╦∙│²ī”Ų┌ÖÓ┐ń╩ĮĪóīÆ┐ń╩ĮĪó┘u│÷Ų┌ÖÓŲ┌žøĮM║Ž▀Mąą┴╦▒ŻūCĮā×╗▌Ż¼═¼Ģrę▓į÷╝ė┴╦ī”µiĮM║ŽĪó┤╣ų▒ār▓ŅĪó┘I╚ļŲ┌ÖÓŲ┌žøĮM║ŽĄ─▒ŻūCĮā×╗▌š■▓▀ĪŻ

ęįŲ┌ÖÓī”µiĮM║Ž×ķ└²Ż¼╝┘įO─┐Ū░│ųėąę╗ĮMM2101-C-3000Ą─ī”µiĮM║ŽŻ¼╝┤ę╗ĮMC2101║═-C2101Ż¼ę└ō■┘uĘĮ▒ŻūCĮėŗ╦ŃĘĮ╩ĮŻ¼┘uŲ┌ÖÓ▒ŻūCĮ×ķ500į¬/╩ųŻ¼ę└šš┤¾▀B╔╠ŲĘĮ╗ęū╦∙Ą─Ų┌ÖÓī”µiĮM║Ž▒ŻūCĮ▒╚└²X=0.2Ż¼ätŲ┌ÖÓī”µiĮM║Ž▓▀┬įĄ─▒ŻūCĮėŗ╦Ń╚ńŽ┬Ż║500Ī┴0.2 = 100Ż©į¬/ĮMŻ®ī”ė┌┘I╚ļ┤╣ų▒ār▓Ņ▓▀┬įĄ─▒ŻūCĮėŗ╦ŃŻ¼╝┘įO┘I╚ļł╠ąąār×ķ2700Ą─Č╣Ų╔┐┤ØqŲ┌ÖÓŻ¼═¼Ģr┘u│÷ł╠ąąārĖ±×ķ2900Ą─Č╣Ų╔┐┤ØqŲ┌ÖÓŻ¼ę└ō■┘uĘĮ▒ŻūCĮėŗ╦ŃĘĮ╩ĮŻ¼┘uŲ┌ÖÓ▒ŻūCĮ×ķ600į¬/╩ųŻ¼ę└šš┤¾▀B╔╠ŲĘĮ╗ęū╦∙Ą─Ų┌ÖÓī”µiĮM║Ž▒ŻūCĮ▒╚└²X=0.2Ż¼ät┘I╚ļ┤╣ų▒ār▓Ņ▓▀┬įĄ─▒ŻūCĮėŗ╦Ń╚ńŽ┬Ż║600Ī┴0.2 = 120Ż©į¬/ĮMŻ®

ī”ė┌┘u│÷┤╣ų▒ār▓Ņ▓▀┬įĄ─▒ŻūCĮėŗ╦ŃŻ¼═¼śėęįČ╣Ų╔Ų┌ÖÓ×ķ└²Ż¼╝┘įO┘u│÷ąąÖÓārĖ±×ķ2800Ą─Č╣Ų╔┐┤ØqŲ┌ÖÓŻ¼═¼Ģr┘I▀Mł╠ąąārĖ±×ķ3100Ą─Č╣Ų╔┐┤ØqŲ┌ÖÓŻ¼ę└ō■┘uĘĮ▒ŻūCĮėŗ╦ŃĘĮ╩ĮŻ¼┘uŲ┌ÖÓ▒ŻūCĮ×ķ400į¬/╩ųŻ¼ätŲ┌ÖÓĄ─ąąÖÓārĖ±ų«▓Ņ×ķŻ║3100©C2800 = 300Ż©į¬Ż®ąąÖÓārĖ±ų«▓Ņ300į¬ąĪė┌Ųõī”æ¬Ą─┘uŲ┌ÖÓ▒ŻūCĮ400į¬Ż¼ę“┤╦┘u│÷┤╣ų▒ār▓ŅĮM║Ž▓▀┬įĄ─▒ŻūCĮ×ķ300į¬ī”ė┌┘I╚ļŲ┌ÖÓŲ┌žø▓▀┬įĄ─▒ŻūCĮėŗ╦ŃŻ¼╝┘įO┘I╚ļČ╣Ų╔┐┤ØqŲ┌ÖÓŻ¼┘u│÷ī”æ¬Ą─Č╣Ų╔Ų┌žøŻ¼╝┘įOś╦Ą─Č╣Ų╔Ų┌žø║Ž╝s«ö╚šĮY╦Ńār×ķ2400į¬/揯¼ś╦Ą─Ų┌žø▒ŻūCĮ▒╚└²×ķ5%Ż¼ät┘I╚ļŲ┌ÖÓŲ┌žø▓▀┬įĄ─▒ŻūCĮėŗ╦Ń╚ńŽ┬Ż║0.2Ī┴2400Ī┴5% = 24Ż©į¬Ż®ĪŻ

╚²Īó─┐Ū░╔Ž║ŻŲ┌žøĮ╗ęū╦∙▀Ć╬┤ųŲČ©ŽÓæ¬Ą─ĮM║ŽŲ┌ÖÓ▒ŻūCĮš■▓▀ĪŻ

Ų┌ÖÓĮM║Ž▓▀┬įĄ─▒ŻūCĮā×╗▌š■▓▀┐╔ęįśO┤¾Ą─ĮĄĄ═┘YĮš╝ė├┬╩Ż¼ā×╗»═Č┘Yš▀ģó┼cŲ┌ÖÓĮM║Ž▓▀┬įĄ─┘YĮ└¹ė├┬╩ĪŻĮM║Ž▒ŻūCĮī”┘IĘĮĄ─ė░ĒæĪŻę╗ĘĮ├µŻ¼╠ōųĄŲ┌ÖÓĄ─ārĖ±Ģ■ĮĄĄ═ĪŻė╔ė┌┐╔ęį▌^ĘĮ▒ŃĄ─¤o│╔▒Š┘u│÷╠ōųĄŲ┌ÖÓŻ¼╠ōųĄŲ┌ÖÓĄ─ārĖ±Ģ■į┌¼Fį┌Ą─╗∙ĄA╔Ž┤¾Ę∙ĮĄĄ═Ż¼┘I╚ļ│╔▒ŠĖ³Ą═ĪŻ┴Ēę╗ĘĮ├µŻ¼╩▄ĢrķgārųĄĪó▓©äė┬╩ė░ĒæĖ³ąĪŻ¼ų«Ū░ō·ą─ĢrķgārųĄōp║─Ż¼▓©äė┬╩Ž┬ĮĄŻ¼▐D×ķĄ═│╔▒ŠĄ─┤╣ų▒ār▓Ņ║¾Ż¼ätį┌ŽÓ«öĄ─│╠Č╚╔Ž┐╔ęį£p╚§▀@ĘNė░ĒæĪŻĮM║Ž▒ŻūCĮī”┘uĘĮĄ─ė░ĒæĪŻśO┤¾Ą─╠ßĖ▀┘YĮą¦┬╩ĪŻ╝┘įO100╚fį¬┘u│÷┐ń╩ĮŻ¼░┤4000į¬/ÅłĄ─▒ŻūCĮėŗ╦ŃŻ¼┐╔ęį┘u250ÅłŻ¼ĮM║Ž▒ŻūCĮīŹ╩®ų«║¾Ż¼ät┤¾Ė┼┘u│÷500ÅłŻ¼╚ń╣¹╚½▓┐╠ōųĄĄĮŲ┌ÖÓ└¹ĮÜw┴ŃŻ¼╩šęµīóĘŁ▒ČĪŻ

ųąć°Ų┌žøķ_涊W╚²┤¾║╦ą─ā×ä▌Ż║

1Ż¼Ę■äšā×ä▌Ż¼ŠWĮjīŹĢr┐═Ę■+īŻī┘┐═æ¶Įø└ĒŻ¼ė÷ĄĮĮ╗ęūå¢Ņ}╚²ĘųńŖĘ┤üĮŌøQĪŻ

2Ż¼┘M┬╩ā×ä▌Ż¼Į╗ęū┘M┬╩Ļ¢╣Ō═Ė├„Ż¼Į╗ęū╩ų└m┘M┴┐┤¾┐╔ŽĒā×╗▌ĪŻ

3Ż¼ŲĘ┼Ųā×ä▌Ż¼ć°┘YŲ┌žø╣½╦Šų°├¹ŲĘ┼ŲŻ¼Į╗ęū╦∙ā׹ŃĢ■åTŻ¼ĀIśI▓┐▒ķ▓╝Ė„┤¾│Ū╩ąĪŻ

ķ_æ¶ū╔įāŻ║ėęé╚į┌ŠĆ┐═Ę■Ż¼╗“Æ▀├ĶŽ┬ĘĮ╬óą┼Č■ŠS┤a╩ųäė╠Ē╝ė┐═Ę■Ż¼ŽĒ╩▄┘M┬╩ā×╗▌

╚½ć°īŹ▒P┤¾┘Éā׹Ѭä

Į╗ęū╦∙│╔ķLĮ▄│÷Ģ■åT

16─ĻĮ┐┌▒«Ų┌žø╣½╦Š

─ĻČ╚Ų┌žøā×┘|Ę■䚬ä

NEWS├Ō┘M┼Óė¢

2015╗ź┬ōŠWŲ┌žøā׹ŃŲĘ┼Ų

╣½░▓▓┐ą┼Žó▓┐ļpšJūCŲĮ┼_

ųąć°ūC▒OĢ■ų▒╣▄Ų┌žø╣½╦Š

╚½ąąśIūŅĄ═é“Į┘M┬╩ś╦£╩

NEWSķ_æ¶ųĖī¦

╚½ć°├Ō┘MŅA╝sķ_æ¶