һ�����ݲ�ú���߉��ֲ�ڶ��ߵ����a�ɱ��

��ǰ����䓏S���ݵ����a�ɱ��r����Ҫ��80��120Ԫ/����������ݼy�óɱ����Ҫ���O��ɱ�����������a�����^�ݼy������s�����O�侫�Ⱥ͜ضȿ���Ҫ����ߣ����a�ܺĺ��O��S�o�ɱ�Ҳ���ߡ�����׃�������Fˮ�ھ�����֮�g�ӑB���䣬��˾��ݲ�ú���߉���ڶ������a�ɱ��ò��

�������ݲ�Ô����yӋ�������淴ӳ�����D��

1.2019����2024�꣨��2021�꣩���݃r��Ãr���Ив������ƣ��c�҇������D�ͱ��������f�����D�Q���خa�^�m�»�������I���ٔU����һ�£��������D�͛Q�����݃r����ИС�

2.�r��ü��жȲ�����ߣ�����ʎ���ȿsС���@һ������2023��2024����F�������@����Ҫԭ�����ڵخa�^�m�»����µ��ݼy�����ԿsС��

��1�����ݲ�Ąӷ���

������Ҫ������

1.���o�˵���

��1������Ӱ푮a��

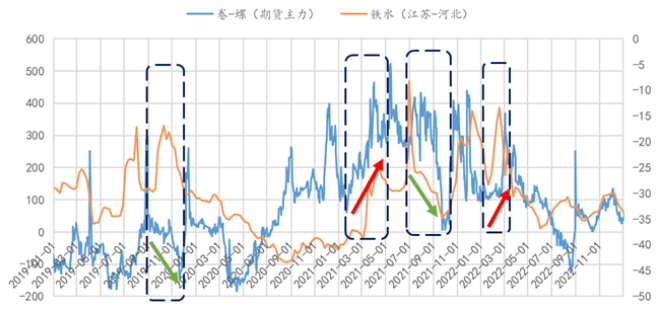

�������ޮa���^���͵������2021�꣬1��4�ºӱ��ܵ���ů���ޮa���h������䓉��p�����ߵ�Ӱ��^���K�c�ӱ��^���Fˮ��ֵ�����տs����������^�ã����݂}����������Ʒ�ȵ��c�����ݲ�����ߔU��350Ԫ/��������9�½��K���ƿ��Ƈ��ؿ��ƈ��Љ��p���ߣ��c�ӱ��^���Fˮ��ֵ�����ݲ�Ҳ��350Ԫ/�������߿s��0ֵ������

��2����ů���ޮa�ͭh���ޮa

��ů���ޮa�ͭh���ޮa��ҪӰ푺ӱ��^�����܌���Įa�����һ��Ӱ푣����¹��������վo����2022��1��3�¶��W���h���ޮa������a���ͣ����K�c�ӱ��Fˮ���sС�����݂}����������Ʒ�ȸ�λ���죬���ݲ���100�ߔU��200���ϲ���λ��ʎ��

�ӱ��h���ޮa�����ƄӾ��ݲ��ߔU�������ǽ^��������2019��9��11�£��ݼy�������ݣ��������ǰ�����a���}����������Ʒ������������ʹ���c���g�ӱ��ޮa�̕����Fˮ�����ݲ����߿s����ˣ���C�����������ޮa�r�L���a��Ӱ��Д�څ�ݡ�

�D1�����݃r���c�Fˮ

2.����˵���

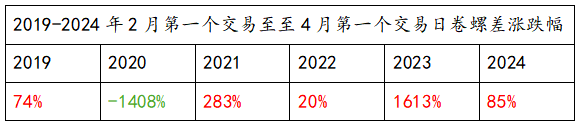

��1���������Լ�늠t���ُͮa����2��3�¾��ݲ��ߔU�����^��

2019��2024���У��H��2020���2��3�¾��ݲ��߿s����Ҫ�����ͻ�l����Ӱ푣����ڳЉ��������͵خa�ɞ鷀������Ҫ�ֶΣ����ݲ��߿s��2��3�¾��ݲ��ߔU���������ݼy�����ܴ���Ӱ푸���������ͣ�����������E����������I����܇���Cе�ȣ��ܹ���Ӱ��^С��3�º�����I�����ڽ����I����늠t�ͮa���ݼy�r�r���ߔU�����^��

��2�����݃r��q����

��2�������A���Ե�������

2020��5����Ѯ�_ʼ���ݼy�M�뵭��������������}����������Ʒ���漾�����½������ݲ�ĵ��c��-150�����������������ȣ���������̼��������ߣ����Ȱ�ij��ڼ������ƄӃr���^�m�ߔU��250�������ļ��ȣ������a��+���ȵ������ݼy����ƣܛ��������ڱ��ָ�λ���}����������Ʒ�ȵ��c֧�r���Mһ���U����400��

�ġ����Y�cչ��

����׃�������Fˮ�ھ�����֮�g�ӑB���䣬���ݲ�ú���߉���ڶ������a�ɱ��ò���������a�ɱ��^�g����80�����������ð�ȫ߅�H�^�ߡ�

���݃r��Ãr���Ив������ơ���ʎ���Ȳ���sС���淴�������D�͵ðlչ�^�̡�

���ޮa���ӱ��^�îa��Ӱ��^�t���ݲ��ߔU�ø����^�ߣ������ǽ^������C�����������ޮa�r�L���a��Ӱ��Д�څ�ݡ�

�������Լ�늠t���ُͮa����2��3�¾��ݲ��ߔU�����^��

2025����ݲ��m���������a�ɱ��^�g���ط�Ͷ�ò���˼·����Ҫԭ�����ڣ�1.�a���^ʣ������׃�������Fˮ�ھ�����֮�g�ӑB���䣬���a�ɱ������ݲ����һ��֧�Σ�2.�����D���Ƅ�����ֻ����߶���������̧����������خa�»�څ�ݱ��ִ�������3.���ڳ��ڳЉ������L�ڻ������ָ�λ���҇���F�߂�ɱ����ݣ��Һ����ȱ���y�������4.�����_�ޮa���ߣ����ڟ����������ݼy�����o�˵Üp�����Ӱ푸���

���]��Խ�ϡ��n�����A�N��ء����������P�������ڌ����ݲ��Ӱ���δ��ȫ�w�F��6�³��������»������^�ߣ�10�ϼs�þ��ݲ���ȳ����L�U��ȫጷŻ�r��ص��ɱ��^�g����������������r��C�����

���ӹٷ��J�C��I�� ���M��ԃ

Ʒ�ƃ��ݣ����W�_���ڱ������

���Ճ��ݣ������ ����һ��һ�̌W

�M�ʃ��ݣ����͟o�T��������+1���X

��ƪ����ָ ����ʝq��

��ƪ���]����

��؛�ИI�����ƏVվ

�����p�J�C�䰸ע��

ʮ�����ھ����ս��

��Ʒ�Ƈ�����؛��˾

NEWS���M��Ӗ

OnlineͶ�Y�߽�������ƽ�_

Ͷ�Y�ߟ��c�������а�